GfK-Studie: 30 Prozent bevorzugen den Fingerabdruck, um sich bei Online-Zahlungen zusätzlich zu authentifizieren

Frankfurt am Main, 25. Juli 2019 – Der Gesetzgeber verlangt im Rahmen der Umsetzung der europäischen PSD2-Richtlinie ab dem 14. September 2019 eine starke Authentifizierung bei Online-Zahlungen. Künftig müssen Kartenzahlungen im Internet mit zwei Sicherheitsfaktoren freigegeben werden. Von dieser Pflicht gibt es nur wenige Ausnahmen.

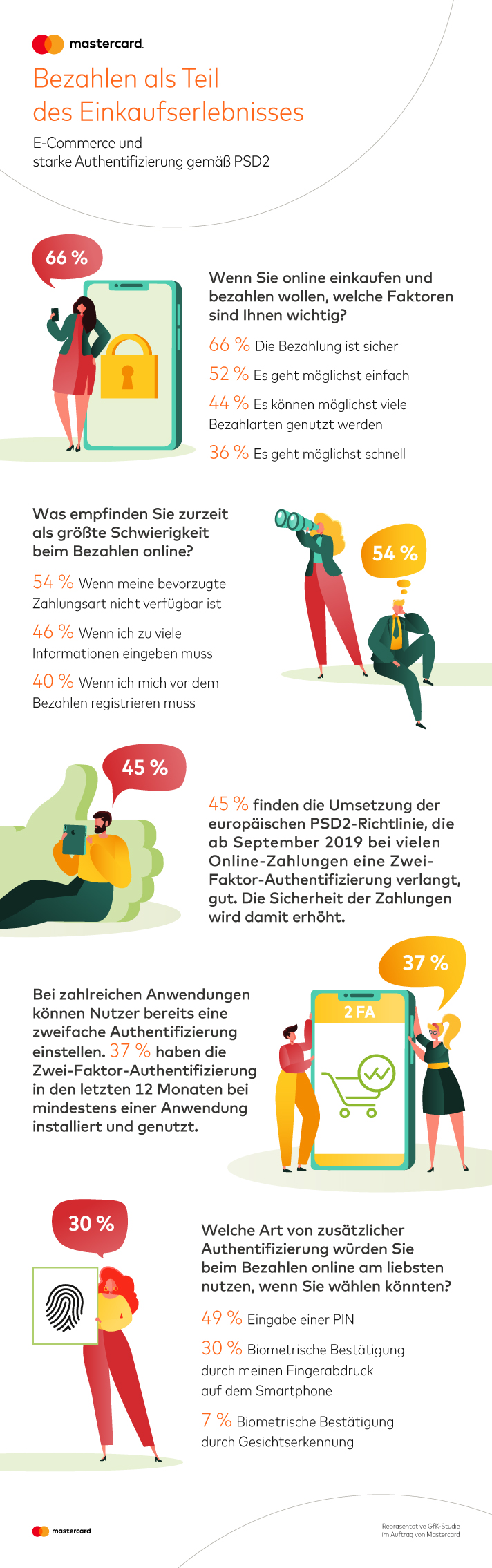

45 Prozent der Verbraucher finden laut einer neuen repräsentativen Studie der Gesellschaft für Konsumforschung (GfK) die Einführung der neuen EU-Regelung gut. Noch müssen sich Online-Shopper zwar an die neuen Verfahren ihrer kartenherausgebenden Banken und Sparkassen gewöhnen, aber sie bringen deutlich mehr Sicherheit. Zudem sind sie einfacher anzuwenden, als sich viele komplizierte Passwörter zu merken.

Die Nutzer erwarten heute zu recht, dass beim digitalen Einkauf alles reibungslos und sicher in Echtzeit funktioniert – am besten mit einem Klick. So überrascht es auch nicht, dass eine sichere und geschützte Bezahlung für 66 Prozent der Befragten der wichtigste Faktor beim Online-Einkauf ist. 52 Prozent der Online-Shopper erwarten zudem, dass das Einkaufen und Bezahlen möglichst einfach ist. Schnell soll es ebenfalls gehen, das gaben 36 Prozent der Verbraucher an. Vor allem die jüngeren Befragten zwischen 18 und 29 Jahren (46 Prozent) legen großen Wert auf den Faktor Schnelligkeit.

Nutzer erwarten ein vielfältiges Portfolio an Zahlungsmöglichkeiten

Ein vielfältiges Portfolio an Zahlungsarten ist heutzutage Pflicht für Händler. So empfindet es auch jeder zweite Verbraucher (54 Prozent) als größte Schwierigkeit bei der Online-Zahlung, wenn seine bevorzugte Zahlungsart nicht verfügbar ist. Das kann im schlimmsten Fall zu hohen Kaufabbrüchen führen. 46 Prozent geben an, dass sie es abschreckend finden, wenn sie zu viele Informationen eingeben müssen. 40 Prozent sagen zudem, dass sie es als Hindernis empfinden, sich vor dem Bezahlen registrieren zu müssen. Vor allem die Altersklasse zwischen 30 und 39 Jahren (56 Prozent) und Beamte (57 Prozent) scheuen den Registrierprozess vor dem Bezahlen. Außerdem gaben 22 Prozent an, dass sie es beschwerlich finden, wenn sie ihr Passwort vergessen haben.

Das Passwort wird künftig auch nicht mehr ausreichen. Ab September müssen Verbraucher bei Kartenzahlung im Internet immer zwei Nachweise erbringen, dass sie der rechtmäßige Besitzer der Karte sind. Die Banken stellen den Karteninhabern hierfür neue Authentifizierungslösungen zur Verfügung, die unter anderem auch neue biometrische Identifikationsverfahren zum Beispiel per Fingerabdruck oder Gesichtserkennung unterstützen. „Für die Verbraucher bringt das spürbare Veränderungen mit sich, auf die sie sich schnellstmöglich einstellen sollten. Vor allem sollten sie nicht versäumen, ihre Debit- und Kreditkarten bei ihrer Bank oder Sparkasse für die neuen Verfahren zu registrieren, damit sie auch nach dem Stichtag am 14. September überall problemlos mit Karte zahlen können“, sagt Peter Bakenecker, Division President Deutschland und Schweiz bei Mastercard.

Neu ist die sogenannte Zwei-Faktor-Authentifizierung nicht. Sie bietet in der digitalen Welt einen sehr effektiven Schutz der Kundendaten. Das Prinzip ist simpel: Es muss eine Kombination aus Wissen (z. B. PIN), Besitz (z. B. Karte oder Smartphone) oder biometrische Eigenschaften (z. B. Fingerabdruck oder Gesichtserkennung) verwendet werden. Wichtig ist, dass die Faktoren dabei aus zwei unterschiedlichen Kategorien stammen.

Bei zahlreichen Anwendungen können Nutzer bereits auf Wunsch einen weiteren Sicherheitsfaktor hinzufügen, um ihre Daten optimal zu schützen. In den vergangenen zwölf Monaten haben 37 Prozent der Befragten bei mindestens einer Anwendung die Zwei-Faktor-Authentifizierung installiert und genutzt. Vor allem junge Verbraucher machen von dieser zusätzlichen Sicherheitsoption Gebrauch. In der Altersklasse der 18- bis 29-Jährigen sind es 46 Prozent und bei den 30- bis 39-Jährigen 44 Prozent, welche die Zwei-Faktor-Authentifizierung in den letzten zwölf Monaten bei mindestens einer Anwendung installiert und genutzt haben.

Biometrische Authentifizierungsverfahren werden an Bedeutung gewinnen, 41 Prozent der 30- bis 39- Jährigen authentifizieren sich heute schon bevorzugt per Fingerabdruck

Während fast jeder zweite Befragte (49 Prozent) am liebsten eine PIN zur zusätzlichen Authentifizierung eingeben würde, setzen viele Verbraucher bevorzugt auf biometrische Verfahren wie den Fingerabdruck oder die Gesichtserkennung. Für 30 Prozent ist der Fingerabdruck bereits die bevorzugte Methode als Identitätsnachweis. Sieben Prozent der Verbraucher ziehen die Gesichtserkennung vor, um sich zusätzlich auszuweisen.

Bei den Authentifizierungsverfahren zeigen sich auch signifikante Unterschiede in den Altersklassen. Während in der Altersgruppe ab 40 Jahre die PIN bevorzugt genutzt wird, gaben 41 Prozent der 30- bis 39-Jährigen an, dass sie sich am liebsten per Fingerabdruck authentifizieren, 39 Prozent dieser Altersklasse würden dies lieber per PIN machen. Auch bei den 18- bis 29-Jährigen sagte bereits mehr als jeder Dritte (36 Prozent), dass er sich am liebsten mit dem Fingerabdruck ausweist.

„Wir gehen davon aus, dass mit der Zwei-Faktor-Authentifizierung vor allem biometrische Authentifizierungsverfahren an Bedeutung gewinnen werden. Viele Smartphone-Besitzer nutzen schon jetzt ihren Fingerabdruck oder die Gesichtserkennung, um ihr Mobiltelefon zu entsperren", erklärt Peter Bakenecker, Division President Deutschland und Schweiz bei Mastercard. „Insbesondere Einkäufe mit mobilen Endgeräten können so sicher und bequem mit nur einem Klick abgeschlossen werden, ohne ein unhandliches Passwort oder eine PIN während des Bezahlvorgangs eingeben zu müssen."

Zwei-Faktor-Authentifizierung sorgt für mehr Sicherheit

Mit den neuen Vorschriften wird das Bezahlen mit Debit- oder Kreditkarte im Internet noch sicherer und die sensiblen Daten werden vor unberechtigtem Zugriff geschützt. Wo bisher die Kreditkartennummer ausreichte, müssen Verbraucher künftig zwei Nachweise erbringen, dass sie der rechtmäßige Besitzer der Karte sind.

Beim Bezahlen mit dem Smartphone greift die doppelte Absicherung schon heute. Hier sind die Kartendaten bereits hinterlegt, genauso wie bei Apps zum Beispiel von Lieferdiensten, Taxis oder Streaminganbietern mit integrierten Bezahlsystemen. Um die Identität zu bestätigen und den Bezahlvorgang freizugeben, reichen der Besitz des Smartphones sowie das notwendige Entsperren des Handys mittels PIN oder Fingerabdruck aus. Damit bleibt das mobile Einkaufen schnell und bequem und bietet gleichzeitig einen sehr wirkungsvollen Schutz. Gelangt das Passwort oder die PIN in falsche Hände, sind die Daten nutzlos. Der Angreifer benötigt als zweiten Sicherheitsfaktor zusätzlich das Smartphone oder den Fingerabdruck, wenn er mit der Karte bezahlen möchte.

Wichtig: Debit- und Kreditkaten müssen einmalig bei der kartenherausgebenden Bank oder Sparkasse für die neuen Sicherheitsverfahren registriert werden

Die Banken setzen die neuen gesetzlichen Vorgaben in der Regel über das sogenannte EMV 3-D Secure-Verfahren um, das nun optimiert wurde. Es entspricht jetzt den neuen regulatorischen Anforderungen und ist für den Verbraucher einfacher zu handhaben. Die Debit- und Kreditkarten müssen nur einmalig für das neue Sicherheitsverfahren bei der Bank oder Sparkasse freigeschaltet werden, welche die Karte herausgibt. Die Aktivierung wird mit einem Plus an Sicherheit belohnt. Die Kartenherausgeber setzen dabei auf modernste Technologien wie beispielsweise das „Mastercard Identity Check“-Verfahren, um die Identität bei jeder Online-Transaktion zuverlässig zu verifizieren und dadurch Betrug zu vermeiden. Zusätzlich muss eine entsprechende App der Bank auf dem mobilen Endgerät installiert werden. Die Daten der Kauftransaktion werden dann an das Smartphone gesendet und diese innerhalb der App freigegeben.

Im Rahmen der GfK-Studie wurde deutschlandweit eine repräsentative Stichprobe von 1.008 Personen im Juni 2019 befragt.

Über Mastercard

Mastercard (NYSE: MA) ist ein internationales Technologieunternehmen im Zahlungsverkehr. Unser globales Zahlungsabwicklungsnetzwerk verbindet Kartenbesitzer, Banken, Händler, Regierungen und Unternehmen in über 210 Ländern und Gebieten. Die Produkte und Leistungen von Mastercard gestalten die alltäglichen Handelsgeschäfte für alle Beteiligten einfacher, sicherer und effizienter. Das gilt für Einkaufen und Reisen ebenso wie für Unternehmensführung und die Verwaltung von Finanzen. Folgen Sie uns auf Twitter @MastercardDE, reden Sie mit im Beyond the Transaction Blog und abonnieren Sie die neuesten Nachrichten im Engagement Burea

Frankfurt am Main, 25. Juli 2019 – Der Gesetzgeber verlangt im Rahmen der Umsetzung der europäischen PSD2-Richtlinie ab dem 14. September 2019 eine starke Authentifizierung bei Online-Zahlungen. Künftig müssen Kartenzahlungen im Internet mit zwei Sicherheitsfaktoren freigegeben werden. Von dieser Pflicht gibt es nur wenige Ausnahmen.

45 Prozent der Verbraucher finden laut einer neuen repräsentativen Studie der Gesellschaft für Konsumforschung (GfK) die Einführung der neuen EU-Regelung gut. Noch müssen sich Online-Shopper zwar an die neuen Verfahren ihrer kartenherausgebenden Banken und Sparkassen gewöhnen, aber sie bringen deutlich mehr Sicherheit. Zudem sind sie einfacher anzuwenden, als sich viele komplizierte Passwörter zu merken.

Die Nutzer erwarten heute zu recht, dass beim digitalen Einkauf alles reibungslos und sicher in Echtzeit funktioniert – am besten mit einem Klick. So überrascht es auch nicht, dass eine sichere und geschützte Bezahlung für 66 Prozent der Befragten der wichtigste Faktor beim Online-Einkauf ist. 52 Prozent der Online-Shopper erwarten zudem, dass das Einkaufen und Bezahlen möglichst einfach ist. Schnell soll es ebenfalls gehen, das gaben 36 Prozent der Verbraucher an. Vor allem die jüngeren Befragten zwischen 18 und 29 Jahren (46 Prozent) legen großen Wert auf den Faktor Schnelligkeit.

Nutzer erwarten ein vielfältiges Portfolio an Zahlungsmöglichkeiten

Ein vielfältiges Portfolio an Zahlungsarten ist heutzutage Pflicht für Händler. So empfindet es auch jeder zweite Verbraucher (54 Prozent) als größte Schwierigkeit bei der Online-Zahlung, wenn seine bevorzugte Zahlungsart nicht verfügbar ist. Das kann im schlimmsten Fall zu hohen Kaufabbrüchen führen. 46 Prozent geben an, dass sie es abschreckend finden, wenn sie zu viele Informationen eingeben müssen. 40 Prozent sagen zudem, dass sie es als Hindernis empfinden, sich vor dem Bezahlen registrieren zu müssen. Vor allem die Altersklasse zwischen 30 und 39 Jahren (56 Prozent) und Beamte (57 Prozent) scheuen den Registrierprozess vor dem Bezahlen. Außerdem gaben 22 Prozent an, dass sie es beschwerlich finden, wenn sie ihr Passwort vergessen haben.

Das Passwort wird künftig auch nicht mehr ausreichen. Ab September müssen Verbraucher bei Kartenzahlung im Internet immer zwei Nachweise erbringen, dass sie der rechtmäßige Besitzer der Karte sind. Die Banken stellen den Karteninhabern hierfür neue Authentifizierungslösungen zur Verfügung, die unter anderem auch neue biometrische Identifikationsverfahren zum Beispiel per Fingerabdruck oder Gesichtserkennung unterstützen. „Für die Verbraucher bringt das spürbare Veränderungen mit sich, auf die sie sich schnellstmöglich einstellen sollten. Vor allem sollten sie nicht versäumen, ihre Debit- und Kreditkarten bei ihrer Bank oder Sparkasse für die neuen Verfahren zu registrieren, damit sie auch nach dem Stichtag am 14. September überall problemlos mit Karte zahlen können“, sagt Peter Bakenecker, Division President Deutschland und Schweiz bei Mastercard.

Neu ist die sogenannte Zwei-Faktor-Authentifizierung nicht. Sie bietet in der digitalen Welt einen sehr effektiven Schutz der Kundendaten. Das Prinzip ist simpel: Es muss eine Kombination aus Wissen (z. B. PIN), Besitz (z. B. Karte oder Smartphone) oder biometrische Eigenschaften (z. B. Fingerabdruck oder Gesichtserkennung) verwendet werden. Wichtig ist, dass die Faktoren dabei aus zwei unterschiedlichen Kategorien stammen.

Bei zahlreichen Anwendungen können Nutzer bereits auf Wunsch einen weiteren Sicherheitsfaktor hinzufügen, um ihre Daten optimal zu schützen. In den vergangenen zwölf Monaten haben 37 Prozent der Befragten bei mindestens einer Anwendung die Zwei-Faktor-Authentifizierung installiert und genutzt. Vor allem junge Verbraucher machen von dieser zusätzlichen Sicherheitsoption Gebrauch. In der Altersklasse der 18- bis 29-Jährigen sind es 46 Prozent und bei den 30- bis 39-Jährigen 44 Prozent, welche die Zwei-Faktor-Authentifizierung in den letzten zwölf Monaten bei mindestens einer Anwendung installiert und genutzt haben.

Biometrische Authentifizierungsverfahren werden an Bedeutung gewinnen, 41 Prozent der 30- bis 39- Jährigen authentifizieren sich heute schon bevorzugt per Fingerabdruck

Während fast jeder zweite Befragte (49 Prozent) am liebsten eine PIN zur zusätzlichen Authentifizierung eingeben würde, setzen viele Verbraucher bevorzugt auf biometrische Verfahren wie den Fingerabdruck oder die Gesichtserkennung. Für 30 Prozent ist der Fingerabdruck bereits die bevorzugte Methode als Identitätsnachweis. Sieben Prozent der Verbraucher ziehen die Gesichtserkennung vor, um sich zusätzlich auszuweisen.

Bei den Authentifizierungsverfahren zeigen sich auch signifikante Unterschiede in den Altersklassen. Während in der Altersgruppe ab 40 Jahre die PIN bevorzugt genutzt wird, gaben 41 Prozent der 30- bis 39-Jährigen an, dass sie sich am liebsten per Fingerabdruck authentifizieren, 39 Prozent dieser Altersklasse würden dies lieber per PIN machen. Auch bei den 18- bis 29-Jährigen sagte bereits mehr als jeder Dritte (36 Prozent), dass er sich am liebsten mit dem Fingerabdruck ausweist.

„Wir gehen davon aus, dass mit der Zwei-Faktor-Authentifizierung vor allem biometrische Authentifizierungsverfahren an Bedeutung gewinnen werden. Viele Smartphone-Besitzer nutzen schon jetzt ihren Fingerabdruck oder die Gesichtserkennung, um ihr Mobiltelefon zu entsperren", erklärt Peter Bakenecker, Division President Deutschland und Schweiz bei Mastercard. „Insbesondere Einkäufe mit mobilen Endgeräten können so sicher und bequem mit nur einem Klick abgeschlossen werden, ohne ein unhandliches Passwort oder eine PIN während des Bezahlvorgangs eingeben zu müssen."

Zwei-Faktor-Authentifizierung sorgt für mehr Sicherheit

Mit den neuen Vorschriften wird das Bezahlen mit Debit- oder Kreditkarte im Internet noch sicherer und die sensiblen Daten werden vor unberechtigtem Zugriff geschützt. Wo bisher die Kreditkartennummer ausreichte, müssen Verbraucher künftig zwei Nachweise erbringen, dass sie der rechtmäßige Besitzer der Karte sind.

Beim Bezahlen mit dem Smartphone greift die doppelte Absicherung schon heute. Hier sind die Kartendaten bereits hinterlegt, genauso wie bei Apps zum Beispiel von Lieferdiensten, Taxis oder Streaminganbietern mit integrierten Bezahlsystemen. Um die Identität zu bestätigen und den Bezahlvorgang freizugeben, reichen der Besitz des Smartphones sowie das notwendige Entsperren des Handys mittels PIN oder Fingerabdruck aus. Damit bleibt das mobile Einkaufen schnell und bequem und bietet gleichzeitig einen sehr wirkungsvollen Schutz. Gelangt das Passwort oder die PIN in falsche Hände, sind die Daten nutzlos. Der Angreifer benötigt als zweiten Sicherheitsfaktor zusätzlich das Smartphone oder den Fingerabdruck, wenn er mit der Karte bezahlen möchte.

Wichtig: Debit- und Kreditkaten müssen einmalig bei der kartenherausgebenden Bank oder Sparkasse für die neuen Sicherheitsverfahren registriert werden

Die Banken setzen die neuen gesetzlichen Vorgaben in der Regel über das sogenannte EMV 3-D Secure-Verfahren um, das nun optimiert wurde. Es entspricht jetzt den neuen regulatorischen Anforderungen und ist für den Verbraucher einfacher zu handhaben. Die Debit- und Kreditkarten müssen nur einmalig für das neue Sicherheitsverfahren bei der Bank oder Sparkasse freigeschaltet werden, welche die Karte herausgibt. Die Aktivierung wird mit einem Plus an Sicherheit belohnt. Die Kartenherausgeber setzen dabei auf modernste Technologien wie beispielsweise das „Mastercard Identity Check“-Verfahren, um die Identität bei jeder Online-Transaktion zuverlässig zu verifizieren und dadurch Betrug zu vermeiden. Zusätzlich muss eine entsprechende App der Bank auf dem mobilen Endgerät installiert werden. Die Daten der Kauftransaktion werden dann an das Smartphone gesendet und diese innerhalb der App freigegeben.

Im Rahmen der GfK-Studie wurde deutschlandweit eine repräsentative Stichprobe von 1.008 Personen im Juni 2019 befragt.

Über Mastercard

Mastercard (NYSE: MA) ist ein internationales Technologieunternehmen im Zahlungsverkehr. Unser globales Zahlungsabwicklungsnetzwerk verbindet Kartenbesitzer, Banken, Händler, Regierungen und Unternehmen in über 210 Ländern und Gebieten. Die Produkte und Leistungen von Mastercard gestalten die alltäglichen Handelsgeschäfte für alle Beteiligten einfacher, sicherer und effizienter. Das gilt für Einkaufen und Reisen ebenso wie für Unternehmensführung und die Verwaltung von Finanzen. Folgen Sie uns auf Twitter @MastercardDE, reden Sie mit im Beyond the Transaction Blog und abonnieren Sie die neuesten Nachrichten im Engagement Burea