Wird Mobile Payment die Geldbörse ersetzen?

17. November 2022 | Frankfurt | By Juliane Schmitz-Engels

In Deutschland zahlt bereits jede:r Vierte per Smartphone oder Smartwatch

Was hat das Mobiltelefon nicht alles schon verdrängt: Kamera, Navi und MP3-Player. Und nun die Geldbörse? Das Smartphone haben wir fast immer dabei. Deshalb ist es als Zahlungsmittel besonders gut geeignet. Genau wie beim kontaktlosen Bezahlen mit der Karte lässt sich der Bezahlvorgang schnell, sicher und einfach abwickeln.

Ein weiterer Vorteil: Digitales Geld kann nicht verloren gehen. Es muss keine Karte mehr aus der Hand gegeben werden. Auch beim Wechselgeld können keine Fehler mehr unterlaufen und Angst vor Falschgeld braucht ebenfalls niemand mehr zu haben.

Schneller, einfacher, hygienischer: Kontaktlose Zahlungen

In der repräsentativen GfK-Umfrage „Bezahlen als Teil des Einkaufserlebnisses 2022“ im Auftrag von Mastercard gaben 66 Prozent der Verbraucher:innen in Deutschland an, dass sie kontaktlos per Karte, Smartphone oder Smartwatch bezahlen, ein Jahr zuvor waren es erst 61 Prozent. Nutzer:innen schätzen an der kontaktlosen Zahlung vor allem, dass der Bezahlvorgang schneller (53 Prozent) und einfacher (47 Prozent) ist. Zudem empfinden vier von zehn Deutschen den bargeldlosen Bezahlvorgang als hygienischer im Vergleich zum Bezahlen mit Geldscheinen und Münzen.

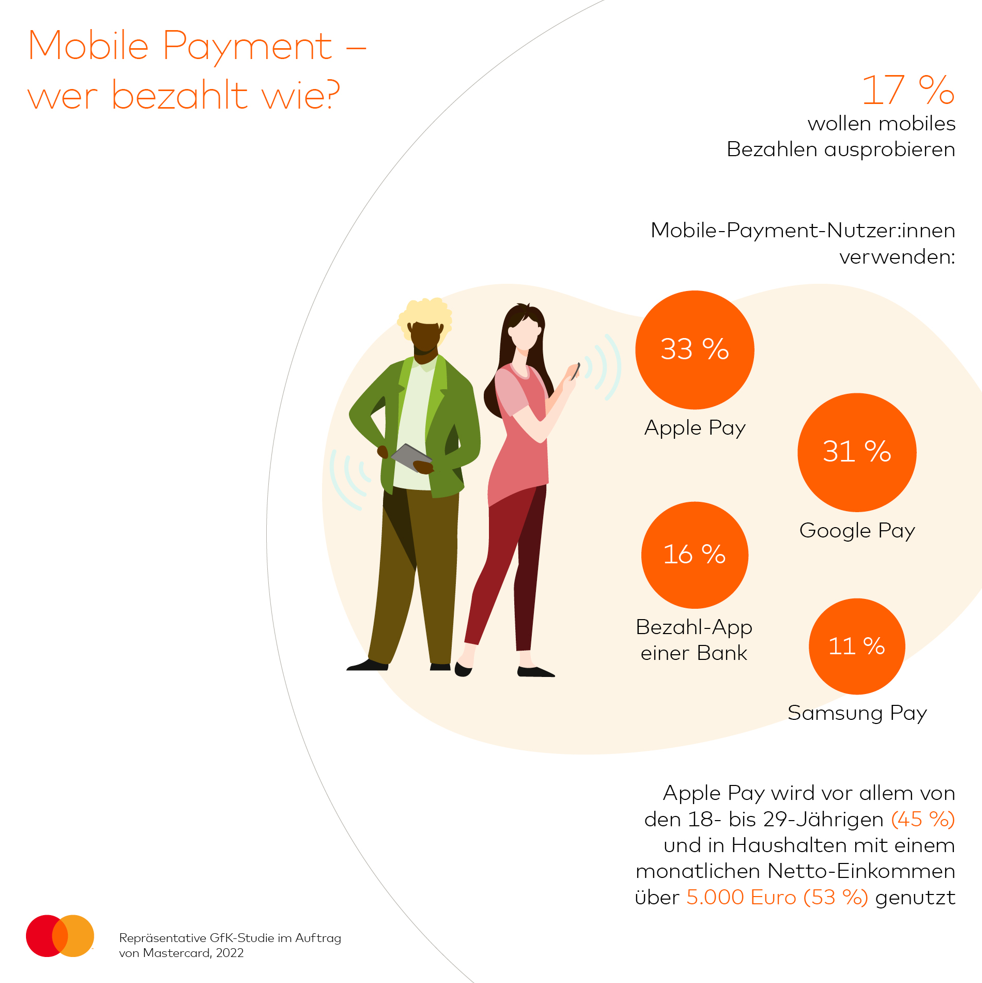

45 Prozent der 18- bis 29-Jährigen nutzen Mobile Payment

Mobiles Bezahlen nimmt kontinuierlich zu: In Deutschland hat in den letzten zwölf Monaten jede:r Vierte (26 Prozent) mindestens einmal per Smartphone oder Smartwatch gezahlt, 2021 waren es erst 23 Prozent. Weitere 17 Prozent stehen Mobile Payment aufgeschlossen gegenüber und wollen es ausprobieren. Männer (33 Prozent) zahlen im Vergleich zu Frauen (20 Prozent) wesentlich häufiger mobil. Besonders beliebt ist das mobile Bezahlen bei den Jüngeren. 45 Prozent der 18- bis 29-Jährigen nutzen mobile Geräte zum Bezahlen. In dieser Altersgruppe ist auch der deutlichste Anstieg gegenüber dem Vorjahr zu verzeichnen, als es lediglich 33 Prozent waren. 10 Prozent der 18- bis 29-Jährigen geben sogar an, immer mit dem Smartphone oder der Smartwatch zu bezahlen, wenn es möglich ist. Bei den 30- bis 39-Jährigen zeigt sich ein ähnliches Bild: In dieser Altersgruppe nutzen 42 Prozent Mobile Payment.

Apple Pay ist die bevorzugte Methode beim Mobile Payment

Apple Pay zieht in Deutschland an Google Pay vorbei

Neben den bekannten Wallet-Lösungen wie Apple Pay oder Google Pay bieten auch viele Banken oder Sparkassen ihren Kunden eigene Mobile-Payment-Lösungen in ihren Apps an. Dank biometrischer Authentifizierungsverfahren per Fingerabdruck oder Gesichtserkennung bietet das Smartphone höchste Sicherheit für alle Transaktionen, ohne das Gerät bei der Zahlung aus der Hand zu geben oder ein PIN am Terminal eingeben zu müssen.

Laut GfK-Umfrage verwenden aktuell 33 Prozent der mobilen Bezahler am häufigsten Apple Pay, gefolgt von Google Pay (31 Prozent), den Bezahl-Apps der Banken und Sparkassen (16 Prozent) und Samsung Pay (11 Prozent). Apple Pay ist vor allem bei jüngeren Menschen zwischen 18 und 29 Jahren (45 Prozent) sehr beliebt und wird bevorzugt in Haushalten mit einem monatlichen Netto-Einkommen über 5.000 Euro (53 Prozent) genutzt. Im vergangenen Jahr lag noch Google Pay mit 34 Prozent an der Spitze der am häufigsten genutzten mobilen Bezahldienste, gefolgt von Apple Pay (32 Prozent), den mobilen Bezahl-Apps der Banken und Sparkassen (16 Prozent) und Samsung Pay (5 Prozent).

Mobiles Bezahlen ist sehr sicher

Durch den Einsatz von Near Field Communication (NFC) zahlen Nutzer per Handy oder Smartwatch wie mit einer kontaktlosen Karte einfach durch Anhalten an das Kassenterminal. Dazu müssen sie zuvor die Daten ihrer Debit-, Kredit- oder Prepaidkarte einer kooperierenden Bank in die App hochladen. Bei den Transaktionen werden weder persönliche Daten noch Kontodaten an das Zahlungsterminal oder den Zahlungsempfänger übermittelt. Stattdessen werden die Kartendaten verschlüsselt und durch eine einmalige Zahlenkombination auf dem Gerät, dem sogenannten Token, ersetzt. So können vertrauliche Daten des Nutzers nicht abgefischt oder missbräuchlich verwendet werden. Das Bezahlen mit dem Smartphone ist im Vergleich sogar noch sicherer, da entweder der Bildschirm des Geräts entsperrt sein muss oder aber die Zahlfunktion erst nach vorheriger Freigabe beispielsweise durch Fingerabdruck oder PIN-Eingabe aktiviert wird.

Immer mehr Gegenstände werden zu Bezahlplattformen

Bezahlen per Smartphone wird sich weiter durchsetzen. Nicht nur Geld, auch Versicherungskarten, Kundenkarten und Ausweise wandern immer häufiger in die Wallet auf dem Handy. Auch für Smartwatches und andere Wearables werden enormes Wachstum prognostiziert. Allein 2021 wurden in der Bundesrepublik laut Angaben des Statistischen Bundesamts 7,4 Millionen Wearables verkauft. Mastercard arbeitet mit führenden Uhren-, Schmuck- und Fitnessmarken zusammen, um in Zukunft weitere Smart Devices mit einer Bezahlfunktion auszustatten. Neben traditionellen Uhren lassen sich auch Ringe, Armbänder oder Schlüsselanhänger für kontaktloses Bezahlen freischalten.

Doch das ist erst der Anfang: Die Technologien werden immer smarter und im Internet der Dinge (IoT) werden in Zukunft immer mehr Gegenstände über eine Bezahlfunktion verfügen. Mit Hilfe der Tokenisierung lassen sich potenziell alle möglichen Geräte zu sicheren Bezahlplattformen machen – Autos, Fernseher oder sogar Kühlschränke.

Methodik

Im Auftrag von Mastercard wurde mit dem GfK eBUS® online eine repräsentative Stichprobe von 1.009 Personen im Alter von 18 bis 74 Jahren befragt. Die Befragung zu „Bezahlen als Teil des Einkaufserlebnisses 2022“ wurde im Zeitraum vom 11. bis 15. August 2022 durchgeführt.

Verwandte spannende Themen: